让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

宇宙汽车供应链的区域力量散播,正资历多年来最权贵的一次洗牌。日前发布的《宇宙汽车供应链企业竞争力分析论说(2026)》(以下简称《分析论说》)流露,宇宙汽车供应链百强企业2025年总营收达86061亿元,同比微增1.9%。

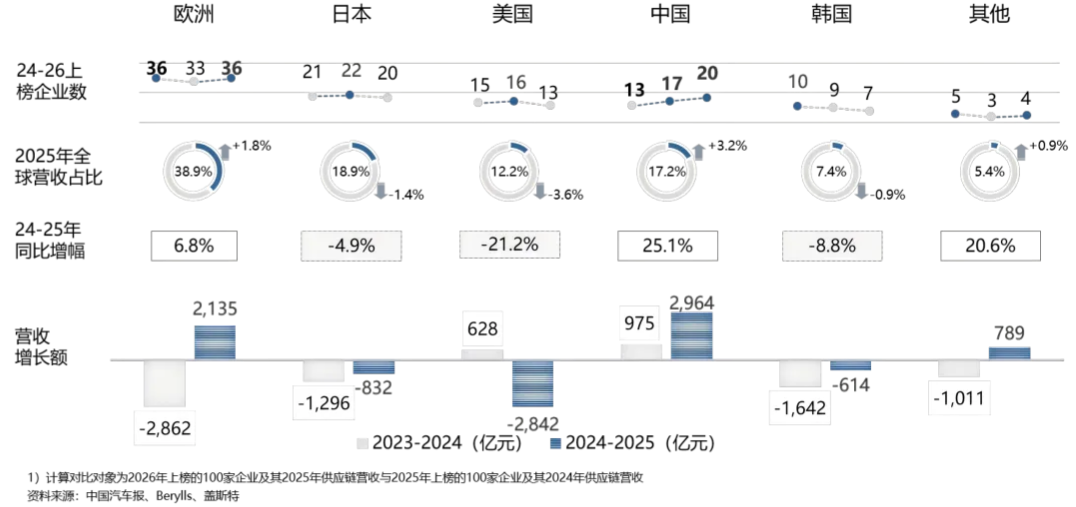

从国别来看,2025年上榜的零部件企业主要来自欧洲、中国、日本、好意思国、韩国,上榜企业数步骤为36家、20家、20家、13家、7家。

值得温情的是,有3家中国企业进入榜单前20,分歧是宁德时期、潍柴集团、华域汽车。盖斯特惩办考虑公司总裁何伟向《中国意见报》记者暗示:“一众中国供应商集体进取解围,记号着原土供应链已跳出领域彭胀阶段,宇宙产业站位终了执行性跃升。更值得温情的是增长逻辑的底层退换。中国企业正在解脱对原土市集领域和传统配套上风的旅途依赖,转向依托电动化、智能化和外洋布局争夺更中枢的竞争位置,从‘配套者’到‘共创者’的变装递进。”

宇宙百强中国企业增至20家

2025年度,宇宙汽车供应链百强企业共计终了生意收入86061亿元,与上一年度比较,录得1.9%的隐微增幅。其中,有26家供应商生意收入进取1000亿元,前3家头部供应商营收均超3000亿元,分歧是博世、电装、宁德时期。

从营收总量来看,行业似乎正从容走出低谷,重回增长区间。但将数据拆解开,便能窥见天差地别的产业逻辑。2025年增长更多不是旧姿首的当然收复,而是在榜单更迭、区域重组和赛说念迁徙中变成的新增长。

具体来看,依托深耕多年的宇宙整车配套收集,欧洲传统系统供应商稳住了基本盘,加之前期在电动化、智能化转型和区域土产货化产能布局上的参加从容落地,欧洲紧紧占据宇宙百强区域营收领域首位。《分析论说》流露,2025年,欧洲上榜企业回升至36家,系数营收占比达38.9%。

而信得过牵动产业姿首的变量来自东方。2025年,宇宙百强中国企业增至20家,宇宙营收占比从14%攀升至17.2%,一举杰出好意思国,成为宇宙百强区域营收第三大起首。位次变化更能体现质变,宁德时期从第7位跃至第3位,潍柴集团由第9位升至第7位,华域汽车由第16位升至第11位。

与中欧上行组成昭彰对比的是好意思日韩的集体承压。日系企业虽仍抓有20个席位,营收占比却从20.3%滑落至18.9%,率先上风大幅收窄;好意思国企业降至13家,占比由15.8%跌至12.2%,在主要区域中降幅最大;韩国企业缩减至7家,合座意见依旧承压。

“三国处境互异,逆境却有共通之处。日本受困于传统系统供应商在电动化、智能化波澜中的转型迟缓,好意思国受累于北好意思整车需求波动与客户结构过度逼近,韩国则被能源电板价钱下行和日趋浓烈的宇宙竞争双重挤压。”何伟指出,3个传统汽车工业强国的同步“失速”,折射出的是旧有竞争顺序在新产业逻辑眼前的合座性被迫。

将各大区域数据统筹谛视不难发现,当年由泰西日韩耐久主导的牢固姿首已成过往,一套“欧洲保持领域韧性、中国加快上行、好意思日韩同措施整”的多中心竞争新框架正加快成型,这已不是周期性的升沉,而是结构性的重置。

电板、电子、软件成增长中枢起首

区域姿首的变化对应的是产业主体“谁上行、谁下滑”,而各细分板块之间的此消彼长,则揭示产业价值要点的迁徙标的。

“2026宇宙汽车供应链百强”与“2026中国汽车供应链百强”中席位更迭已将这一趋势明晰呈现出来。

记者温情到,能源电板、汽车电子、线控底盘、车载软件成为行业增长中枢起首,而在燃油能源、低端范例化零部件领域,增漫空间则不停收窄。不同赛说念企业在营收领域、盈利水平、位次上从容变成显明分层,赛说念聘任正从意见策略飞腾为决定发展上限的政策命题。

新能源板块是因循系数汽车供应链增长的压舱石。中国供应链百强企业2025年新能源板块营收增速达26.9%,板块合座利润率提高至13.9%,在七大细分板块中领跑。其中,头部电板企业依托领域化坐蓐、宇宙建厂和材料一体化布局接续扩大上风,宁德时期踏进宇宙前三,国轩高科、中翻新航等国内电板企业或初次踏进宇宙百强、或位次稳步攀升。

与新能源的领域效应不同,智能化赛说念正以更高的时间密度助长大量踏进百强的荣达力量。

分板块来看,汽车电子板块研发参加强度达6.8%,在沿途细分领域中遥遥率先。从本次宇宙百强可见,立讯精密首度登榜便位列宇宙第66位,德赛西威排名稳步攀升;安波福、法雷奥等国际头部厂商,也依托车载智能关系业务褂讪自己基本盘。

“如今,智能座舱、域纵脱器、车载流露及软硬件一体化研发才智,正在从企业差异化竞争的加分项,转移为驻足行业的必备中枢手段。”何伟指出。

另一个值得温情的细节是传统能源板块的“再价值化”。康明斯借助数据中心备用电源市集需务终了事迹增长。玉柴集团通过跨界业务拓展,在宇宙百强中终了位次大幅跃升。

这暗示,传统并不一定便是阑珊,重要在于能否将耐久蕴蓄的能源系统才智延展到更高价值的新讹诈场景。而永久固守单一燃油零部件业务、清寒时间升级才智的企业,则靠近市集份额与盈利空间同步收窄的双重压力。

对比中国汽车供应链百强数据,更能直不雅感受赛说念分化的浓烈经过。位次飞腾的企业营收同比增长25.9%,位次下滑企业营收增速仅3.4%。更值得深念念的是,45家排名下滑企业里,仍有31家督察营收增长。

这一数据讲解,位次滑落并非自己意见萎缩,而是百强合座增速权贵提高,自己增长速率逾期行业平均水平。现时,百强竞争的嚚猾性,正在从“是否增长”升级为“能否跑赢”。

与此同期,新晋上榜企业合座质料也在权贵提高。立讯精密、广州工控初次上榜,便分歧位列中国百强第10位和第14位;汇川沟通能源、金康能源、威迈斯等企业,依托电驱、电控、增程器等新能源能源产业链赛说念快速崛起。如今,百强的席位更迭,不再仅仅尾部企业的浅薄替换,而是电动化、智能化、系统化产业链力量,对传统零部件产业姿首发起的系统性重塑。

抽象两份百强数据呈现的发展礼貌不难判断,当下汽车供应链竞争已不是零部件供货才智的比拼,能否切入整车新一代电子电气架构、掌抓中枢车载系统自主成立权限无锡股票配资学习平台_配资炒股知识与行情,径直决定企业的耐久增漫空间。

无锡股票配资学习平台_配资炒股知识与行情提示:本文来自互联网,不代表本网站观点。