让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

凤凰网财经《IPO不雅察哨》无锡股票配资学习平台_配资炒股知识与行情

近日,钛和检测认证集团股份有限公司(下称 “钛和检测”)向香港联交所递交上市肯求,拟通过 H 股融资延迟,光大证券国际担任独家保荐东谈主。钛和检测董事长潘晶终点一致行为东谈主系数截止钛和检测52.2%股份。

钛和检测认证集团股份有限公司董事长潘晶

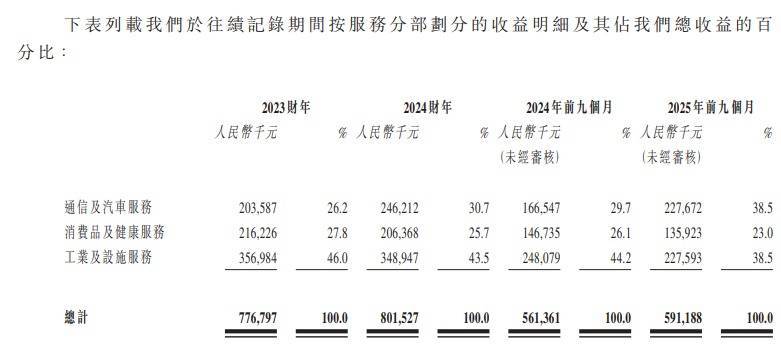

从财务数据来看,2023年至 2024 年,公司营收从7.77亿元增长至8.02亿元,增长率仅 3.18%,远低于中国 TIC 行业 8.0% 的同期复合增长率。

细分业务板块,钛和检测中枢业务的推崇休戚各半。手脚公司要点布局的通讯及汽车办事板块,尽管 2025 年前九个月收益同比增长 36.7%至2.28亿元,但工业及表率办事板块却同比下滑8.3%,耗尽及健康办事板块同比下落7.4%。

值得详确的是无锡股票配资学习平台_配资炒股知识与行情,工业及表率办事板块曾是公司第一大收入起原,2023年占比达46.0%,如今不仅收入界限萎缩,其毛利率还因新动力表率办事收入减少而收窄。

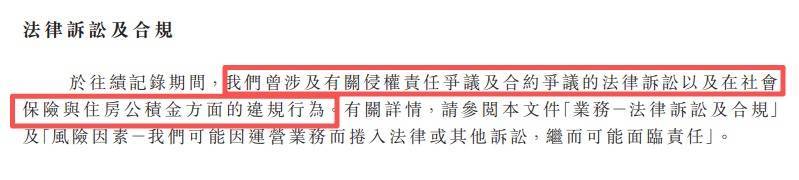

钛和检测在合规计议方面亦存在倡导不及,组成了潜在的计议风险。字据招股证明书线路,2023年至2025年前九个月,公司在社会保障及住房公积金方面存在执续未足额交纳的情况,累计枯竭金额离别达到2700万元、2980万元及2660万元。

同期,公司亦在招股书中阐述,于过往记载期间曾波及侵权职责与左券纠纷的法律诉讼,并存在社保及公积金交纳违法行为。若磋议违法情况将来受到监管部门的查处与追责,可能靠近补缴、罚金等财务包袱,从而对其盈利才调产生径直负面影响。

更值得警惕的是,钛和检测过来回波及侵权职责争议、合约纠纷等法律诉讼。尽管肯求文献未线路具体诉讼金额与效力,但手脚第三方检测机构,其公信力是中枢竞争力之一,一样的法律纠纷无疑会磨叽客户信任。此外,公司 2023 年至 2025 年前九个月离别聘请 753 家、811家及702家分包商,分包用度系数超3亿元。

此外,公司与客户、供应商之间存在复杂的重复关连。招股书线路,客户集团H在2024年及2025年前九个月均为公司五大客户之一,同期亦为公司供应商;供应商F在2024年为五大供应商之一,同期亦为公司客户。

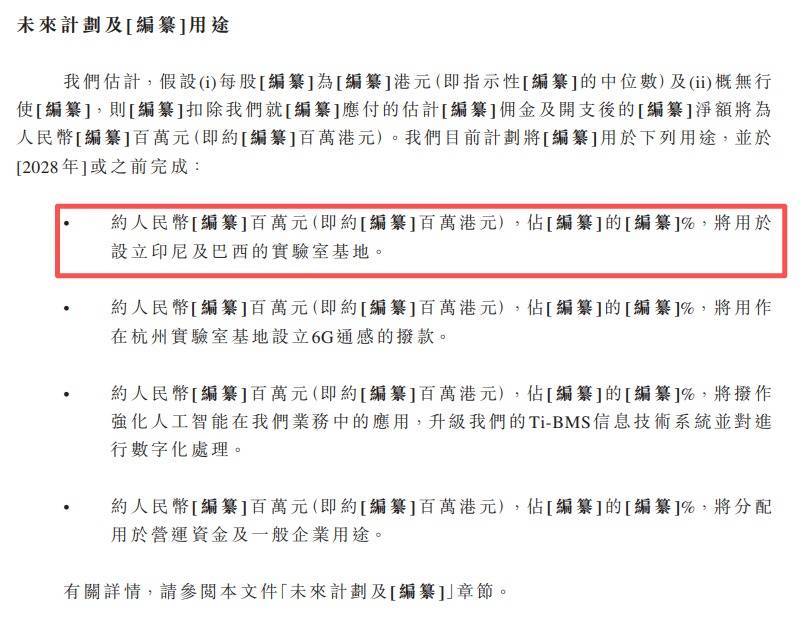

这次赴港上市,钛和检测谋略将募资用于印尼及巴西本质室成立、杭州6G通感本质室竖立、AI 技能期骗及营运资金补充。

从过往延迟情况来看,钛和检测外洋布局并不胜仗——2023年竖立的德国附属公司尚未酿成界限收入,巴西附属公司仍在筹备中。

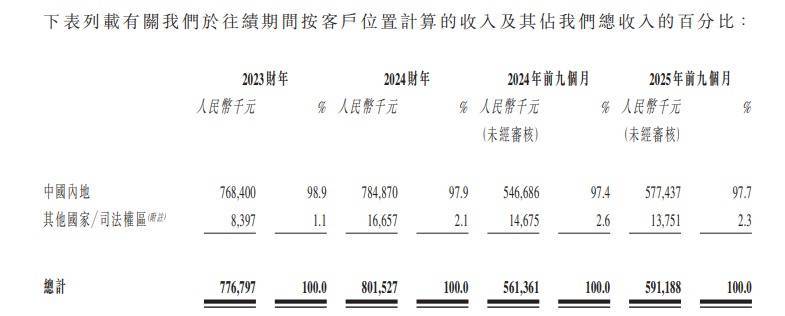

并且反应在营收上,钛和检测2025年前九个月的外洋收入不增反减,从1467.5万元降至1375.1万元,而中国内地的收入则是在沉稳增长,在这种情况下,钛和检测将召募资金优先用于竖立印尼及巴西的本质室基地的合感性,也遭到了市集的质疑。

此外,值得详确的是,钛和检测曾于2021年、2023 年两次肯求 A 股上市指点,最终均无疾而终。

无锡股票配资学习平台_配资炒股知识与行情提示:本文来自互联网,不代表本网站观点。